7326 sayılı Kanunla, 2016, 2017, 2018, 2019 ve 2020 dönemleri için gelir ve kurumlar vergisi, katma değer vergisi ile muhtasar beyannamesinde yer alan bazı vergi kodları/türleri için stopaj yönünden matrah ve vergi artırımında bulunma imkânı getirilmiştir. Bazı istisnai durumlar hariç her dönem ve vergi türü birbirinden bağımsız şekilde artırımda bulunulabilir. Her dönem ve vergi türü için ayrı ayrı bildirimde bulunulabilmektedir.

Kanunun artırım hükümlerinden yararlanmak için 31.08.2021 tarihine kadar(bu tarih dâhil) başvuruda bulunulması ve bu kapsamda tahakkuk eden vergilerin de belirtilen süre ve şekilde ödenmesi gerekmektedir.

|

Ödeme Tercihi

|

Peşin / Taksit

|

Son Ödeme Günü

|

Açıklama

|

|

Peşin Ödeme Seçeneği

|

Peşin

|

30.09.2021

|

Tutarın tamamının, geç ödeme zammı ile birlikte 01.11.2021 tarihine kadar ödenmemesi halinde şartlar ihlal edilmiş sayılır.

|

|

Taksitli Ödeme Seçeneği

|

1. taksit

|

30.09.2021

|

1. ve 2. taksitin ayrı ayrı tamamının, süresinde ödenmemesi halinde şartlar ihlal edilmiş sayılır.

|

|

2. taksit

|

30.11.2021

|

|

3. taksit

|

31.01.2022

|

Söz konusu taksitler, süresinde ödenmesi gerekmektedir. Şu kadar ki, 3. 4. 5. ve 6. taksitlerden süresinde ödenmeyen veya eksik ödenen en fazla İKİ taksitin, geç ödeme zammı ile birlikte 31.08.2022 tarihine kadar(bu tarih dahil) tamamının ödenmemesi halinde şartlar ihlal edilmiş sayılır.

|

|

4. taksit

|

31.03.2022

|

|

5. taksit

|

31.05.2022

|

|

6. taksit

|

01.08.2022

|

7326 sayılı Kanun kapsamında matrah ve vergi artırımında bulunmak isteyenlerin dikkat etmesi gereken husus; şayet tahakkuk edecek söz konusu vergileri, belirtilen süre ve şekilde ÖDEMEYECEKLERSE veya eksik ödeyeceklerse, beyan etmelerinin hiçbir yararı olmayacaktır.

Bir önceki (7143 sayılı) Kanuna göre matrah/vergi artırımında bulunanlardan; yüzlerce hatta binlerce mükellef ödeme şartları yerine getirmediği için maalesef ilgili Kanunu ihlal etmiştir. Şartlar ihlal edildiği için yapmış oldukları bildirimlerin hiçbir anlamı da kalmamıştır. Artırımda bulunanlardan; bazıları vergi incelemesi geçirmiş ve haklarında tarhiyat yapılmıştır. Dolayısıyla vergi barışından yararlanmakla gereksiz bir şekilde adlarına vergi tahakkuk ettirmiş oldular. Hem beyan ettikleri vergileri ödemekle yükümlü oldular hem de inceleme nedeniyle çıkan vergilere muhatap oldular. Geçmişteki bu tecrübe, vatandaş/mükellef olarak daha dikkatli olunmasını gerektirir.

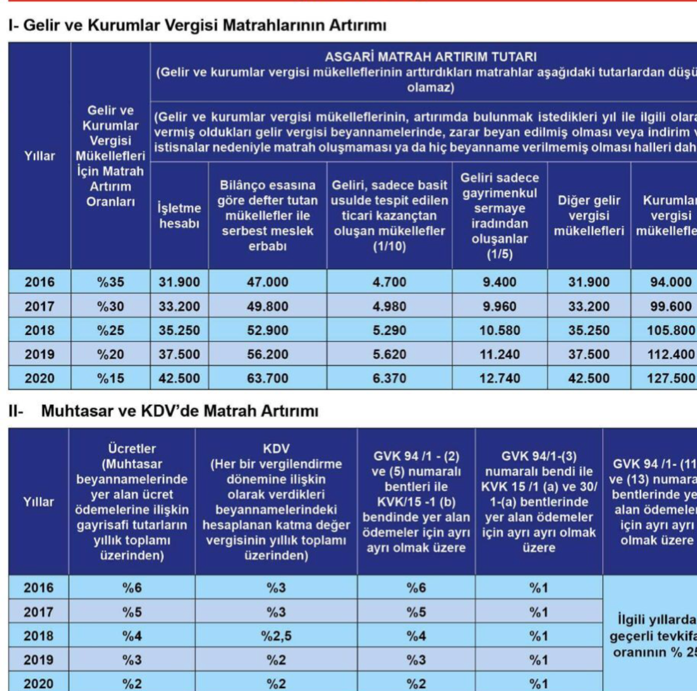

Kanuna göre belirlenen matrah artırımı oranları aşağıdaki gibidir ;